Amazon Web Services ブログ

AWSでのクレジットカード決済処理プラットフォームの構築

この記事は、Building a Credit Card Payment Processing Platform on AWSを翻訳したものです。

金融サービス業界(FSI)は大きな変革のただ中にあり、デジタル化が果たす重要な役割を考慮すると、電子決済はこの変革の中心的存在です。決済のキャッシュレス化が進展する中、業界がインクルージョン(包摂性)を促進する役割は重要な優先事項となっています。デジタル経済の革新と発展は、世界経済の安定した基盤として機能する決済によって支えられています。カード決済取引の裏側では多くの処理が行われており、クレジットカード処理の仕組みを明確に理解することは、企業が業務をより効果的に管理する上で役立ちます。本ブログ記事では、AWS上でクレジットカード決済処理プラットフォームを構築する方法を解説します。また、クレジットカード決済のオーソリゼーションにおけるアクワイアリング側とイシュアリング側の2つの高レベルなリファレンスアーキテクチャを紹介します。

ベネフィット

決済処理システムをクラウド上でモダナイズすることで、以下の目的が達成されます:

- 季節的な需要急増に対応するための迅速かつ効率的なスケーリング

- 高可用性を維持しつつ、年々増加するスループットをサポートし、厳格なセキュリティ要件に対応

- データ居住要件や規制要件を遵守しながら市場へ展開し、グローバルビジネスを支援

- 新製品開発のための迅速なプロトタイピングを実現

クレジットカード決済処理では、金融機関が高可用性とスループットのSLAを満たすと同時に低遅延を実現する必要があります。 AWSは、Amazon API Gateway、Amazon Managed Streaming for Apache Kafka (MSK)、Amazon DynamoDBなどのツールとサービスを提供し、クラウド上で最新の分散型決済処理プラットフォームを構築し、毎秒数千件のトランザクションにスケールアップしたいお客様を支援します。AWSのお客様は、コンテナ化を強力な技術として活用し、アプリケーションの依存関係を持ち運び可能な方法で分離・管理することで、決済処理システムの可用性を大幅に向上させています。 組織がAmazon Elastic Kubernetes Service(EKS)を活用すると、需要やリソース可用性に応じてコンテナ化ワークロードのスケーリングと管理を自動化できます。また、AWSのネットワークセキュリティサービスと統合することで、さらに高い可用性と回復力を実現できます。さらに、自動化された監視・アラートツールをコンテナオーケストレーションプラットフォームと統合することで、決済処理システムの健全性とパフォーマンスをリアルタイムに可視化し、ユーザーに影響が出る前に先制的に問題へ対応することが可能になります。

AWSクラウドは、厳格なセキュリティ要件を満たすID管理を備えた、多層的なセキュリティを提供します。また、潜在的なセキュリティ設定ミス、脅威、または予期せぬ動作を特定するための脅威検知および対応サービスが利用可能です。AWSは、Amazon Virtual Private Cloud(VPC)やAWS PrivateLinkなどの最新のネットワーク機能を提供し、メッセージがパブリックインターネットを経由せずに決済事業者間で通信することを可能にします。グローバルな顧客は、複数のAWSアベイラビリティゾーンおよびリージョンを使用して新規市場に拡大することができます。さらに、顧客はAWS Artifactのコンプライアンスレポートや認証、ベンダーデューデリジェンスメカニズムを活用し、AWSが責任を負う統制を理解・立証できます。また、AWSのサービスやリソースを活用して堅牢な統制環境を構築することで、現地市場におけるコンプライアンス要件への準拠を実証することが可能です。

開発者は、AWSのツールやサービスを活用することで、コンプライアンス、セキュリティ、インフラストラクチャ・アズ・コードの標準化と自動化を実現できます。また、技術プロダクトマネージャーは開発チームと連携して顧客と迅速にプロトタイプを作成し、新たなユースケースの解決に役立てます。AWS DevOpsは開発者が新機能を迅速にリリースできるようにし、運用チームがアプリケーションを本番環境に投入するまでの時間を短縮します。AWS Config Rules、Service Catalog(ガバナンス・アズ・コード、セキュリティおよびIAMポリシー、バックアップ保持ポリシー、ロギング・モニタリングポリシー)、CloudFormation Guardなどのツールにより、中央管理チームは分散開発チームを容易に統制でき、コンプライアンスとクラウドのベストプラクティスを維持しながら迅速な開発を実現します。

クレジットカード決済処理の構成要素

クレジットカード決済は通常、3つの主要なステップで構成されるメッセージ取引として処理されます。最初のステップは取引の「オーソリゼーション(信用照会)」です。オーソリゼーションはリアルタイムで行われ、発行銀行に照会してカード所有者の口座に資金が存在することを確認します。また、発行銀行は取引を承認するか拒否するかの判断も提供します。第2のステップは取引の「決済」です。決済では、オーソリゼーション済み取引をまとめて発行銀行に送付し、照合が行われます。第3段階である「清算」では、資金を加盟店の銀行口座へ移動します。

次に、クレジットカード決済における主要なプレイヤーの概要を見ていきましょう。これにより、クレジットカード決済のバリューチェーンの一部を説明し、アクワイアラー処理と発行者処理のリファレンスアーキテクチャを提示します。

加盟店には、企業、起業家、個人事業主およびその間のあらゆるタイプの事業者が含まれます。加盟店が決済取引プロセスにおいて基盤的な役割を果たすのはカード決済受入ツールを活用するためです。具体的には、カード取引用のクレジットカード端末またはPOSシステム、決済ゲートウェイを備えた安全なe コマースウェブサイト、あるいは拡大を続けるアプリケーション群に統合された決済手段などがあります。

決済ゲートウェイは、決済ポータル(ウェブサイト、携帯電話、音声応答サービスなど)と決済処理業者(アクワイアラー)間の情報転送を通じて、決済取引を仲介します。

決済処理業者は、加盟店およびその取引銀行に代わってクレジットカード・デビットカード取引を処理する企業です。クレジットカードライフサイクルに関わるすべての関係者を結びつける決済処理業者は、単なる処理機能を超え、事業成長を支援する包括的な決済関連サービスを提供するように進化しています。

アクワイアラー(加盟店契約会社または加盟店管理会社)は、加盟店口座を開設・管理する機関です。加盟店口座とは、企業が電子決済カード取引を受け付け処理できるビジネス口座の一種です。クレジットカードやデビットカード決済を受け付けるすべての企業は、アクワイアラー銀行や独立系販売組織(ISO)などの機関を通じて加盟店口座を開設できます。また、決済代行業者などを通じて、サブ加盟店口座(別の企業が代わりに加盟店口座を提供する形態)を開設することも可能です。カード決済取引中、アクワイアラーまたはその処理業者は、加盟店とカードネットワーク間で取引リクエストと認証データをやり取りします。

カードネットワーク(ブランドネットワーク)は、顧客、加盟店、発行銀行、アクワイアラーを結びつけます。カードネットワークは、決済処理の統括機関として機能し、主要なカードネットワークには、アメリカン・エキスプレス、ディスカバー、マスターカード、銀聯(ユニオンペイ)、VISAなどがあります。カードネットワークはインターチェンジ料率を設定し、イシュアーとアクワイアラー間を仲介し、安全で迅速かつ効率的な決済を促進することに努めています。

イシュアー(カード発行銀行またはカード発行会社)は、クレジットカードを発行する機関であり、消費者を金融システムに接続して事業者への取引資金調達を促進するという、重要なサービスを提供しています。この資金調達プロセスは、事業者が存続し繁栄するための財務的な原動力となっています。

消費者(カード保有者)は、対面(カード提示)または非対面(カード非提示)の方法で支払い認証情報を提供し、カード取引を開始します。取引金額は金融機関に記録され、口座の種類に応じて貸方または借方として処理されます。カード決済取引のライフサイクルはさまざまな要因で変動しますが、オーソリゼーション・決済・清算という基本プロセスは固定されています。本稿ではカード取引ライフサイクルの第1段階である「オーソリゼーション」について、イシュアーとアクワイアラー双方のリファレンスアーキテクチャを用いて解説します。

オーソリゼーション

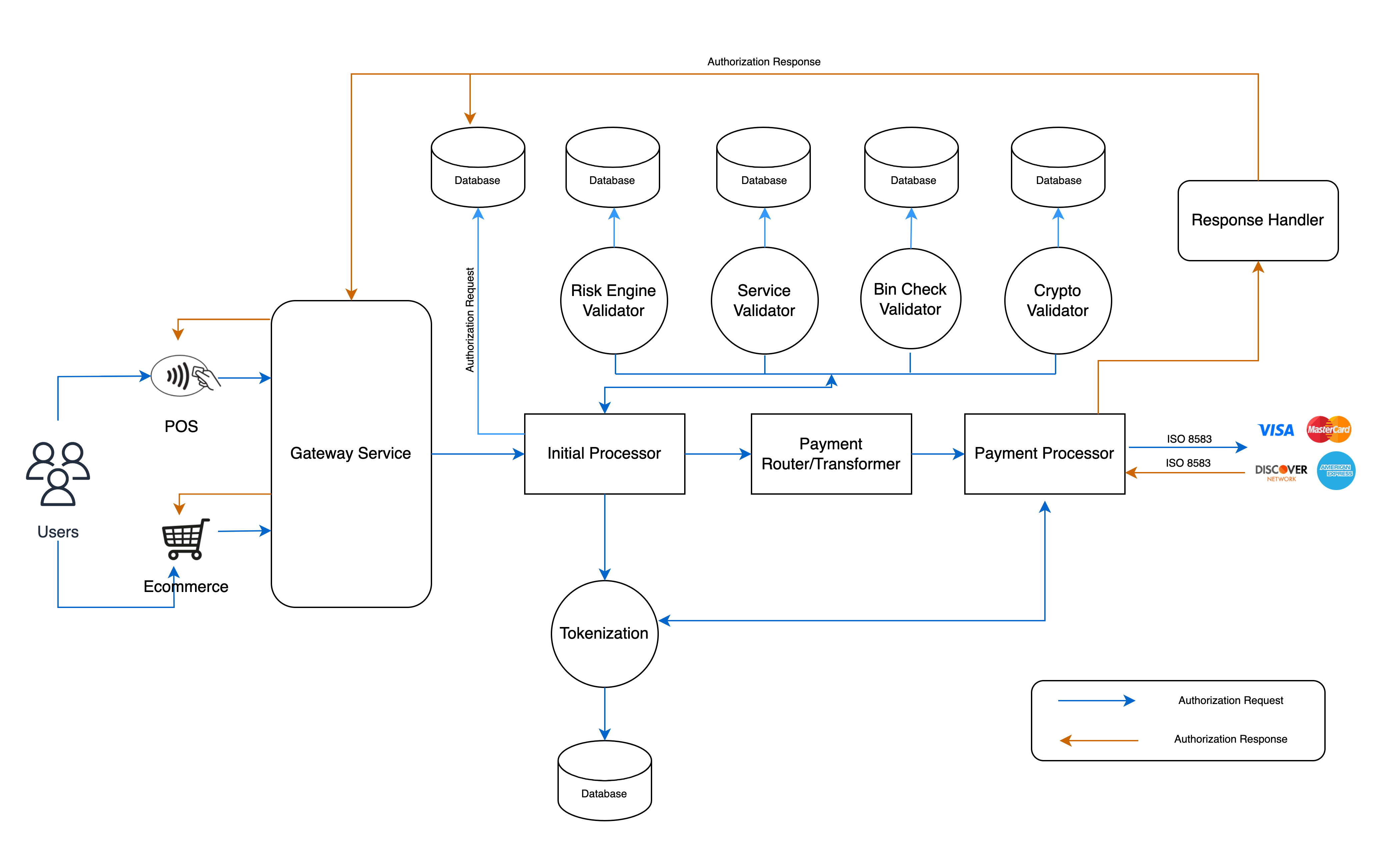

クレジットカードライフサイクルの最初のステップはオーソリゼーションです。顧客は、対面または安全な通信を通じて加盟店に支払いカードの認証情報を提示します。カード提示取引の場合、カードの詳細情報は、カードチップの挿入、タッチ決済、カードのスワイプ、または手動でのカード入力などの方法を通じてPOS端末に伝達されます。物理的なPOS取引では、EMVカードまたはデジタルウォレットと端末間で通信する際に、アプリケーション識別子(AID)とカード所有者認証方法(CVM)が決定されます。カード非提示取引では、カード情報が加盟店プラグインや利用可能な決済ウォレットなどの複数のオプションを通じて提供されます。決済サービスプロバイダー(PSP)は、チェックアウト時にカード情報をトークン化する機能を提供し、加盟店によるカード認証情報の保存を防止します。カード情報は、適切な決済処理業者へルーティングするために、暗号化されて決済ゲートウェイに送信されます。決済処理業者はカードBIN(カード番号の最初の6 桁または8 桁)または口座情報を確認して、取引に適用すべきサービス(不正スコアリングやアカウント更新サービスなど)を決定します。アカウント更新サービスは、カード紛失・盗難時にカードライフサイクルにおける最新カード番号を非対面取引向けに提供するために利用されます。プロセッサーは決済スイッチと連携して取引をルーティングすべきカードネットワークを決定します。また、ネットワーク送信前に適切なメッセージ形式(ISO 8583、ISO 20022など)とレイアウトに変換する責任を負います。

Acquiring Processor Authorization Flow

カードネットワークがネットワークメッセージを受信すると、必要に応じて支払い情報をデトークン化し、カードの種類・取引タイプ・支払いチャネルに応じて、不正利用のスコアリングや支出管理、データ変換、デジタル認証、その他の検証サービスといった関連する代行サービスを実行します。

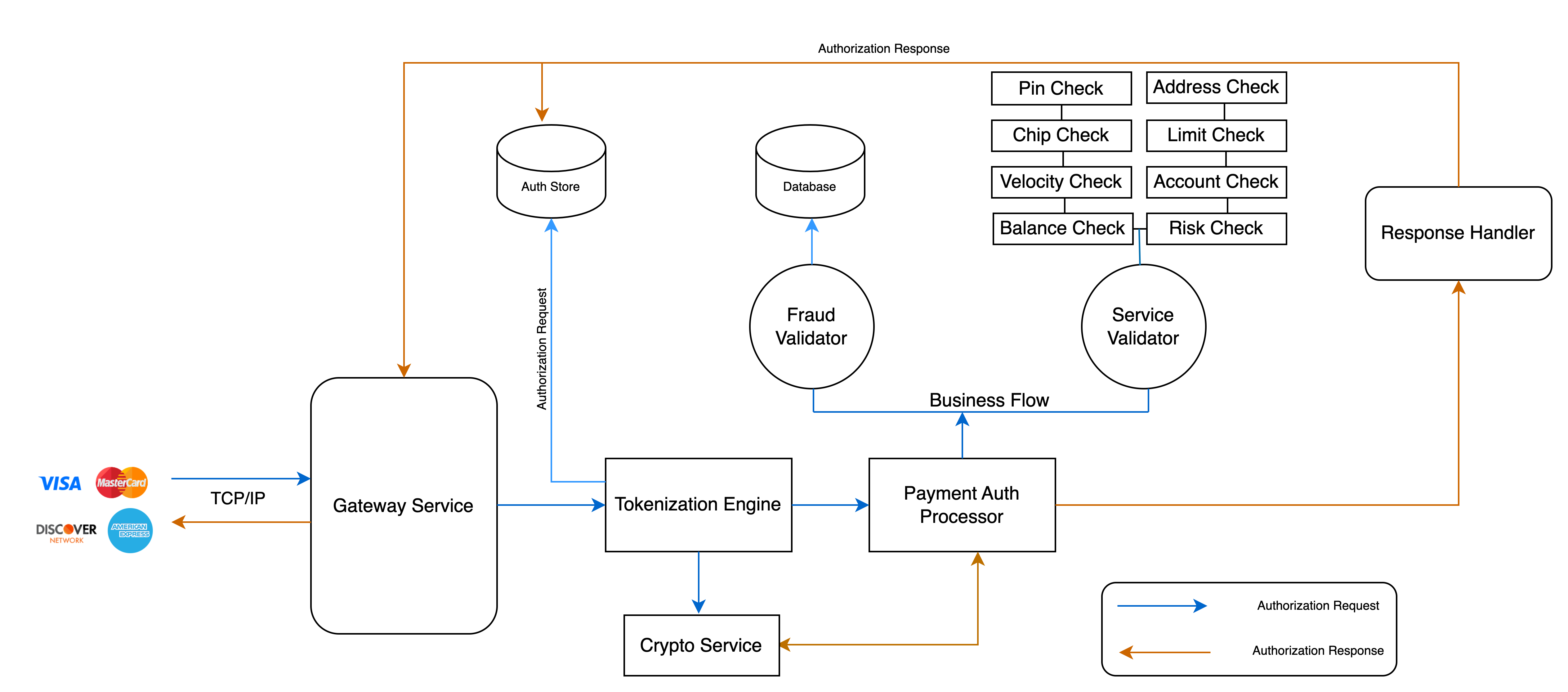

Issuer Processor Authorization Flow

カードネットワークは、発行銀行またはプロセッサーにメッセージを送信し、承認または拒否の応答を返す前に、リスク管理・カード制御・残高・チップ・住所・利用頻度・ポリシー・その他の必要なチェックを実行します。応答メッセージには承認の場合は「0-承認」などの理由コード、拒否の場合は「05-承認不可」または「62-制限付きカード」などの理由コードが提供されます。カードまたはトークンの種類および各取引のチャネルに応じて、カードネットワークまたは発行者はカード取引用に一意に生成される動的情報を検証します。

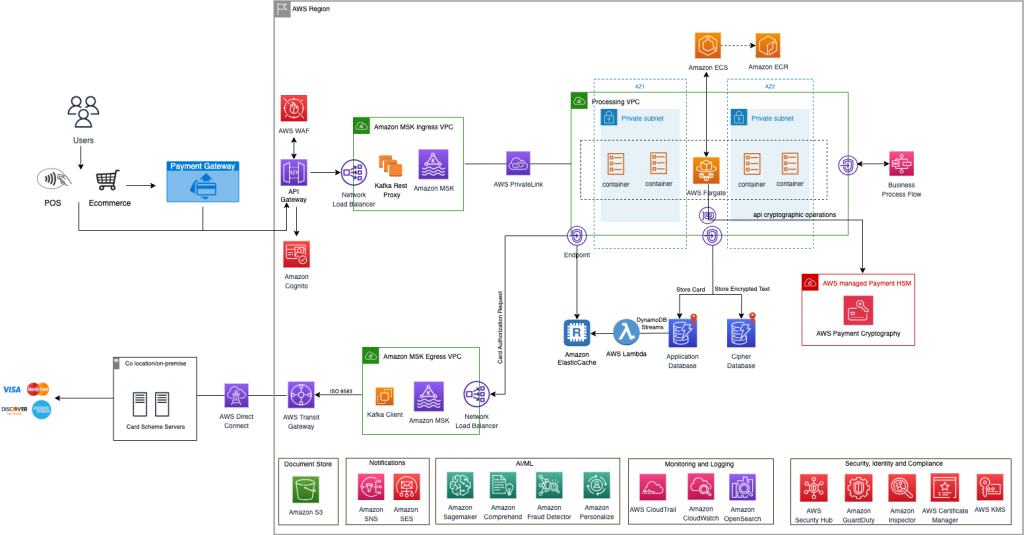

AWS におけるオーソリゼーションのためのリファレンスアーキテクチャ

以下のアーキテクチャ概要図は、AWS 上に構築されたオーソリゼーションシステムの主要コンポーネントと、異なるチャネルおよび各種スキーム間の通信モデルを示しています。

フローは、さまざまなチャネルが暗号化されたカード情報を、セキュアな通信回線を通じてAmazon API Gatewayに送信するところから始まります。AWS WAFを有効化することで、SQLインジェクションやクロスサイトスクリプティング(XSS)攻撃といった一般的なWeb攻撃からAPI Gateway APIを保護できます。API GatewayはAmazon Cognitoと統合されているため、許可されたユーザーのみがAPIにアクセスでき、リソースを不正アクセスから保護できます。

承認済み決済トランザクションは、ネットワークロードバランサー経由でAmazon Managed Streaming for Apache Kafka(MSK)に送信されます。PCIではカード所有者データの転送中と保存時における暗号化が義務付けられています。Amazon MSKはデフォルトでTLS 1.2を使用し、MSKクラスターのブローカー間で転送されるデータを暗号化するために、TLS 1.3の使用を推奨しています。 転送中のTLS暗号化(クライアント-ブローカー間、ブローカー間)、TLSベースの証明書認証、SASL/SCRAM認証は、AWS Secrets Managerの支援によって実現できます。Kafkaトピック内のトランザクションは、AWS Fargateコンテナによってリアルタイムで消費されます。AWS FargateはAmazon ECSと組み合わせて使用できます。これにより、Amazon EC2インスタンスのサーバーやクラスターを管理せずにコンテナを実行できます。Amazon ECRプライベートリポジトリを使用すれば、Amazon ECSタスクがプルするコンテナイメージやアーティファクトをホストできます。

コンテナはデータを決済用HSM(ハードウェア・セキュリティ・モジュール)に渡し、復号化されたデータを受け取ります。決済用HSMは、新たに提供が開始されたAWSのフルマネージド型決済HSMサービスである「AWS Payment Cryptography」を通じてプロビジョニングできます。また、DynamoDBクライアントサイド暗号化ライブラリを使用すれば、原文を暗号化して、その暗号テキストを暗号されているデータベースに保存できます。トークン応答は、内部アプリケーション操作のためにアプリケーションデータベースに保存されます。Amazon ElastiCache for Redis上のサブミリ秒レイテンシのインメモリデータキャッシュを使用することで、カードネットワークからのカード利用可能リクエストに即座に対応できます。トークン化された情報を、AWS Step Functionsを使用して様々なビジネスフローに適用すると、カードと取引タイプに基づくBINチェック、リスクチェック、アカウントチェック、不正検知チェック、その他の付加価値サービスを検証できます。検証後、応答はISO形式にフォーマットされ、消費のためにイグレスAmazon MSKに送信されます。複数のKafkaリスナーがカードネットワークに接続できます。

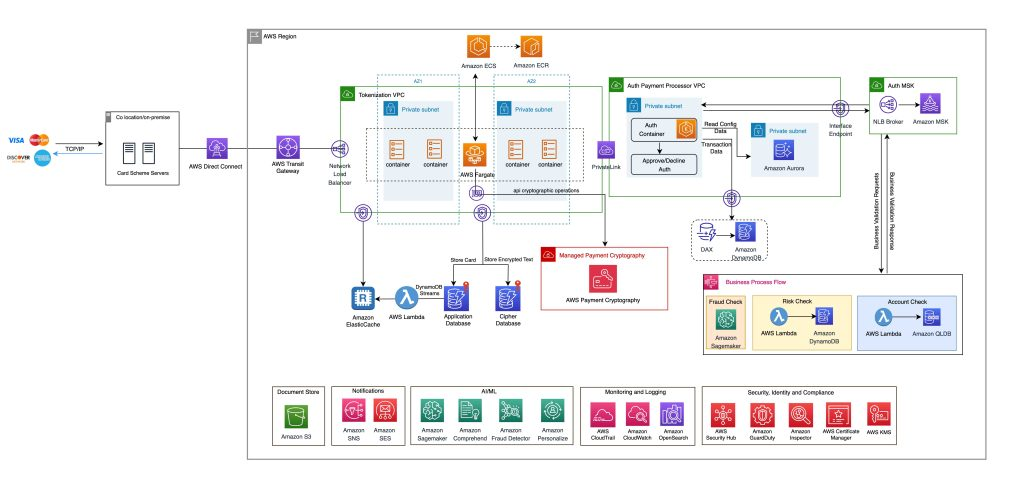

AWSにおけるイシュアーオーソリゼーションのリファレンスアーキテクチャー

イシュアー処理フローにおいて、カードネットワークはソケット接続を介してペイロードを送信し、発行銀行またはプロセッサー(IBP)へオーソリゼーションリクエストを中継します。オンプレミスまたはコロケーション施設に設置された決済ネットワークインターフェースプロセッサー(PNIP)は、カードネットワークからのTCP/IPトラフィックを受信します。IBPはAWS Direct Connectを利用して内部ネットワークから標準イーサネット光ファイバーケーブル経由で、AWS Direct Connectロケーションに接続できます。AWS Direct ConnectとAWS Transit Gatewayの組み合わせは、複数のVPCとオンプレミスネットワークを接続するネットワークトランジットハブを構築するのを支援します。

オーソリゼーションリクエストのトラフィックは、AWS Transit Gateway経由でNetwork Load Balancerを介してトークナイゼーションVPCにルーティングされます。Network Load Balancerは接続レベル(レイヤー4)で動作し、IPプロトコルデータに基づいて顧客VPC内のターゲットコンテナへ接続をルーティングします。トークナイゼーションVPCは機密カード情報をトークン化します。カードデータに対する検証や確認といった暗号処理は、AWS Payment Cryptographyのようなスケーラブルで耐障害性の高いサービス上で実行する必要があります。情報は暗号化されたデータベースに保存されますが、データベースに依存せずAmazon ElastiCacheから取得することができます。

リクエストはオーソリゼーション決済処理VPCに転送され、さらに処理されます。オーソリゼーションコンテナはAmazon Elastic Kubernetes Service(EKS)と統合でき、アプリケーションをデプロイすることができます。

オーソリゼーションコンテナは、カード種別に基づくビジネス検証チェックのため、承認リクエストに追加情報を付加します。ビジネスプロセスワークフローエンジンは、カード種別に応じた不正検知・リスク・取引頻度・口座情報およびチップ・PIN・トークン・限度額・現金取引などのさまざまなポリシーに基づく複数のチェックを実行します。ビジネス検証応答はAmazon Managed Streaming for Apache Kafka (MSK)のトピックにストリーミングされます。オーソリゼーションコンテナが応答を処理して、Amazon DynamoDBに情報を保存します。その後、IBPはオーソリゼーション応答(承認または拒否応答など)をカードネットワークに送信します。この応答は、アクワイアリングプロセッサーを経由して最終的に加盟店端末に戻ります。

決済事業者は、貴重な顧客データを保有しています。このデータは、Amazon Comprehendを使用して、感情分析や商品レビュー分析といった顧客インサイト導出に活用できます。また、Amazon Personalizeを活用すれば、商品ランキングや特定商品の推奨、カスタマイズされたダイレクトマーケティングといった、リアルタイムなパーソナライズドレコメンデーションを実現できます。

まとめ

クレジットカードは、店頭決済と非対面決済の両方において重要な決済手段であり続けています。キャッシュバックやカード特典、航空会社のポイントなどは、顧客がクレジットカードで支払う理由の一部でしかありません。2022年、米国の大手クレジットカード発行会社では、旅行・娯楽支出の増加に伴い、クレジットカードの利用が大幅に増加しました。また、クレジットカード分野では、デジタルファーストのクレジットソリューションによる革新も進んでいます。この革新により、顧客の申し込みが承認されるとすぐに仮想カードやトークンが利用可能になり、カード情報をデジタルウォレットに即座に追加できるようになります。

顧客はクレジットカード決済が数秒で処理されることを期待しています。本稿では、AWSのサービスを活用し、安全かつリアルタイムに処理でき、高い耐障害性を備え、ピーク時の決済量急増にも対応可能なクラウド決済処理ソリューションの構築方法について説明しました。また、クラウドベースの決済システムでは、AWSのツールとサービスを用いてPCI DSSに準拠した堅牢なセキュリティ対策を実現できます。フィンテック企業により、加盟店が自社ブランド(別名プライベートラベル)クレジットカードを容易に発行し、顧客セグメントの独自のニーズやライフスタイルに基づいた報酬をカスタマイズできるようになったことで、イノベーションはクレジットカード市場を活性化し続けています。

AWSとの連携方法や、世界中の決済顧客が決済処理を実行するのを当社がどのように支援しているかについての詳細は、AWSアカウントマネージャーにお問い合わせいただくか、AWS Financial Services – Paymentsをご覧ください。

免責事項:

本投稿におけるリファレンスアーキテクチャに関する記述は、説明を目的とした参考情報であり、公開時点での情報に基づいています。記載の手順や推奨事項は教育目的および初期概念実証を意図したものであり、企業全体向けの完全なソリューションではありません。組織に適したアーキテクチャ設計についてはお問い合わせください。

本稿はソリューションアーキテクト畑が翻訳を担当しました。